「株の配当金を確定申告すれば税金が戻ってくる」

そんな話を聞いたことはありませんか?

確かに、払いすぎた税金を取り戻せるケースは多いですが、実は何も考えずに申告すると、かえって手取りが減り「大損」してしまう可能性があることをご存知でしょうか。

今回は、画像の資料を基に、配当控除の仕組みと、絶対に知っておくべき「損するパターン」について解説します。

1. そもそも配当金はどう課税されている?

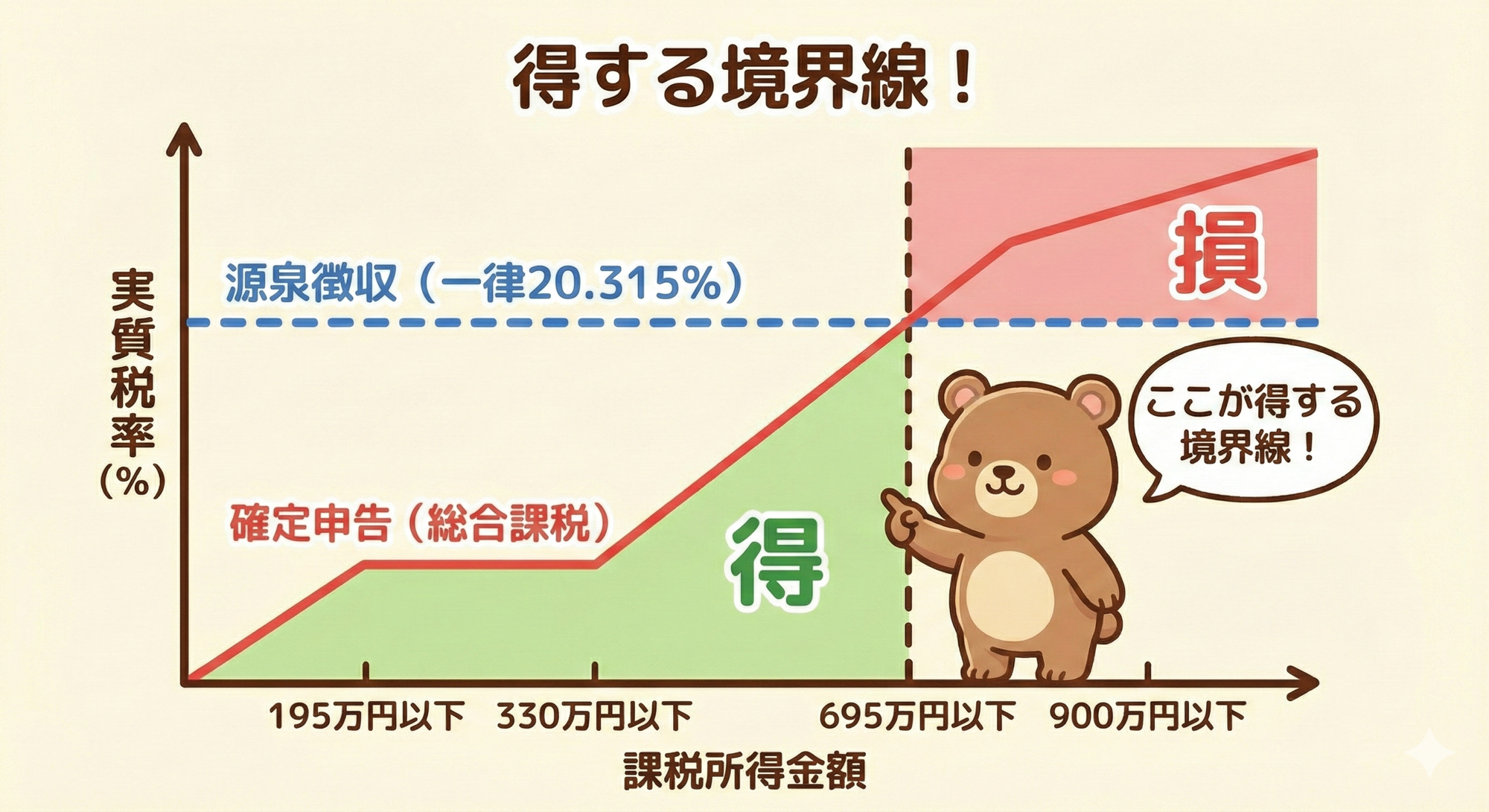

通常、上場株式の配当金を受け取る際、すでに20.315%(所得税15.315%+住民税5%)の税金が天引き(源泉徴収)されています。

特定口座(源泉徴収あり)を選んでいる場合、本来は確定申告をする必要はありません。NISA口座であればそもそも非課税なので申告不要です。

しかし、あえて「確定申告」をすることで、天引きされた20.315%の税金の一部を取り戻せる制度があります。それが「配当控除」です。

2. 配当控除で税金が安くなる仕組み

確定申告を行い「総合課税」を選択すると、所得税や住民税から一定額を控除(配当控除)できます。

- 所得税: 10%控除(課税総所得1,000万円以下の場合)

- 住民税: 2.8%控除

これにより、もともと引かれていた約20%の税率を下げることが可能になります。

🉐 得する境界線は「合計所得695万円以下」

シミュレーションによると、課税される合計所得金額が695万円以下の人の場合、確定申告をして配当控除を受けた方が、源泉徴収(20.315%)のままにしておくよりも税率が低くなり、有利になる可能性が高いです。

例えば、所得が低い区分(195万円以下など)であれば、実質的な税負担が7.2%程度まで下がることもあり、大きな節税効果が見込めます。

3. ここが落とし穴!申告による「3つのデメリット」

「じゃあ、所得が695万円以下なら迷わず申告すべき!」と思うのは早計です。画像資料でも警告されている通り、ここには「良いことばかりではない」大きなリスクが潜んでいます。

最大の理由は、確定申告をすることで「課税所得」が上がってしまうことです。

① 所得税の税率自体が上がってしまう(累進課税)

配当金を申告する場合、「総合課税」という方式になります。これは給与所得などと合算して税率が決まる仕組みです。

日本の所得税は累進課税(5%〜45%)なので、配当金を足したことで所得区分が上がり、結果として源泉徴収の15%よりも高い税率が適用されてしまう可能性があります。

② 国民健康保険料が激増する(大損の原因①)

これが最も恐ろしいケースです。

自営業の方や定年退職後の方などが加入する「国民健康保険」は、前年の「合計所得」を基に計算されます。

配当金を申告して「所得」として計上してしまうと、その分だけ健康保険料が跳ね上がります。

「数万円の税金が戻ってきたけれど、健康保険料がそれ以上にアップしてトータルで赤字」という事態が頻発しています。市町村によって保険料率は異なりますが、影響は甚大です。

③ 住民税非課税世帯から外れる(大損の原因②)

所得が低い世帯(住民税非課税世帯)には、以下のような優遇措置があります。

- 国民健康保険料の減額

- 介護保険料の減額

- 高額療養費の自己負担限度額の引き下げ

- 各種給付金など

わずかな配当金を申告して所得が増えた結果、これらの「非課税世帯としての優遇」をすべて失い、数十万円単位で損をするリスクがあります。

まとめ:確定申告すべき人・すべきでない人

配当控除は強力な節税手段ですが、副作用も強烈です。

✅ 確定申告をした方がいい可能性が高い人

- 課税所得が低く(目安695万円以下)、会社員などで社会保険(健康保険・厚生年金)に加入している人

※会社員の社会保険料は給与額で決まるため、個人的に株の申告をしても保険料は上がりません。 - 株の売却損(譲渡損失)があり、配当金と損益通算したい人

⚠️ 確定申告をしない方がいい(要注意)人

- 国民健康保険・後期高齢者医療制度に加入している人(自営業、主婦、退職者など)

- 配偶者控除や扶養控除の範囲内で働いている人(配当所得を足すと扶養を外れる可能性があります)

- 住民税非課税世帯の恩恵を受けている人

- 課税所得が非常に高い人(900万円超など)

配当金の確定申告は、「税金」だけでなく「社会保険料」や「手当」への影響までトータルでシミュレーションすることが重要です。目先の還付金に飛びつかず、慎重に判断しましょう。