はじめに:セオリーを無視した理由

「投資はコツコツ積立(ドルコスト平均法)が正解」。

これは投資の世界では常識中の常識です。一度に大金を入れると、直後に暴落した時のダメージが大きいからです。

でも、私はそのセオリーを無視して、インベスコに800万円を一括で投入しました。

なぜそんなリスクを取ったのか?

そこには、「配当生活」を目指す人だけが知っておくべき、別の正解があったからです。

理由① 「チビチビ投資」では人生は変わらない

もし私が、毎月5万円ずつ積み立てていたらどうなっていたでしょう?

最初の月の配当金は、数百円です。半年経っても、数千円にしかなりません。

これでは「毎月の生活を楽にする」という私の目的は、数年先まで達成できません。

私は気が短いので(笑)、「来月からすぐに月10万円以上の不労所得が欲しい!」と考えました。

そのためには、元本を一気に入れて、最初から「フルパワー」で配当マシーンを稼働させる必要があったのです。

理由② 「安くなるのを待つ」は、実は損をしている?

「今は高いから、暴落して安くなったら買おう」

誰もがそう思います。私も思いました。

でも、もし暴落が来なかったら?半年間、株価が下がらなかったら?

その半年間、一括投資していれば貰えていたはずの「約70万円〜80万円の配当金」を、まるまる捨ててしまうことになります。

これを「機会損失」と言います。

- 暴落のリスク: 評価額(数字)が減るかもしれない

- 待機のリスク: 確実にもらえるはずの現金(配当)を貰い損ねる

天秤にかけた時、私には「現金を貰い損ねる」ことの方が怖かったのです。

理由③ 毎月の配当が「メンタルの安定剤」になる

一括投資の後に株価が下がったら、当然ショックです。画面上の資産額はマイナスになります。

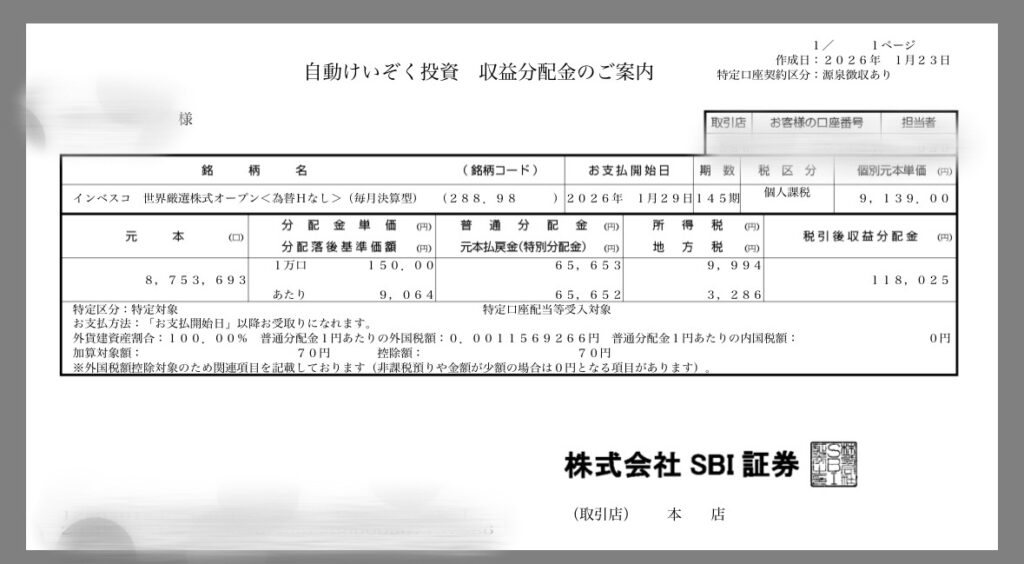

でも、画像を見てください。毎月、10万円以上の現金が振り込まれます。

「評価額は減ってるけど、現金回収は順調に進んでいるな」

「あと○年で、元本分は回収できるな」

そう思えるのが高配当投資の強みです。

もしこれが「配当が出ない投資信託」だったら、ただ資産が減る画面を見るだけの地獄ですが、インベスコなら「現金という癒やし」が毎月届きます。これが暴落時の最大の防御壁になるのです。

まとめ

もちろん、一括投資は勇気がいります。

でも、ボタンを押した瞬間から、私の「配当生活」は始まりました。

「いつか」ではなく「今」を変えたいなら、一括投資という選択肢も決して間違いではありませんよ。